-

天风证券: 赐与阳光电源买入评级

发布日期:2024-05-07 01:16 点击次数:80天风证券股份有限公司孙潇雅近期对阳光电源进行盘问并发布了盘问论说《磋磨事迹亮眼,看好公司改日握续受益新能源发展》,本论说对阳光电源给出买入评级,现时股价为103.35元。

阳光电源(300274)

23年以及24Q1全体事迹亮眼,归母净利润均结束较快速增长

23年报:23年结束收入722.51亿元,yoy+79.5%;归母净利润94.40亿元,yoy+162.7%;扣非净利润92.16亿元,yoy+172.2%。

公司23年钞票减值失掉总共13亿,其中电站业务计提9亿,主如果新能源投资蛊惑业务越南电站7.75亿,证据公司投资者问答,表面上该电站改日进一步发生大额计提的风险较低。

24年一季报:24Q1结束收入126.14亿元,yoy+0.26%,qoq-51%;归母净利润20.96亿元,yoy+39%,qoq-5%;扣非净利润20.83亿元,yoy+43%,qoq-3%。

证据公司投资者问答,24Q1逆变器同比保握增长,储能、新能源投资蛊惑业务收入略低于客岁同期,主要系淡季影响,同期个别形势收入阐述滞后。盈利才调握续改善,收成于公司恒久深耕及部分短期波动性身分

公司盈利才调握续改善,2023年、24Q1毛利率永诀为30.4%、36.7%,净利率永诀为13.3%、16.7%。据公司投资者问答,公司盈利才调改善,炒黄金主要驱能源来自1)公司本身中枢业务推行全掩盖政策,充分领略众人营销行状网罗上风,品牌力、营销力、家具力、行状力握续升迁;2)短期波动性身分,比如运眼下落、上游原材料降价、汇兑收益等。

23年业务分拆看:

光伏逆变器等电力电子颐养建筑:23年结束收入276.5亿元,yoy+60.97%;毛利率37.93%,yoy+5.51pct;据公司投资者问答,23年公司光伏逆变器发货130GW,yoy+69%。

储能系统:23年结束收入178.0亿元,yoy+75.8%;毛利率37.47%,yoy+14.23pct;据公司投资者问答,23年公司储能发货10.5GWh,yoy+36%;毛利率大幅升迁主要收成于国外商场需求保握刚劲。

盈利量度

咱们握续看好1)行业层面:光伏、储能等新能源需求握续升迁。新能源众人场所一次能源铺张占比尚处低位,改日升迁空间大;改日界限化+技巧跳跃,度电本钱握续镌汰,新能源投资经济性有望握续改善。2)公司层面:品牌力、营销力、家具力、行状力层面上风有望握续打造公司竞争壁垒。基于公司23年交易收入、归母净利润均超咱们此前预期,同期有计划电芯、组件等原材料降价带动储能系统、新能源投资蛊惑业务价钱下滑,咱们调理公司24-26年交易收入至845、1024、1229亿元(原值为24-25年964、1253亿元);归母净利润109.5、123.9、148.8亿元(原值为24-25年108.9、143.3亿元),yoy+16.03%/+13.10%/+20.11%,对应现时估值14、12、10XPE,看护“买入”评级。

风险教唆:宏不雅经济波动风险、下流光伏/储能装机需求不足预期、竞争加重、原材料价钱高潮。

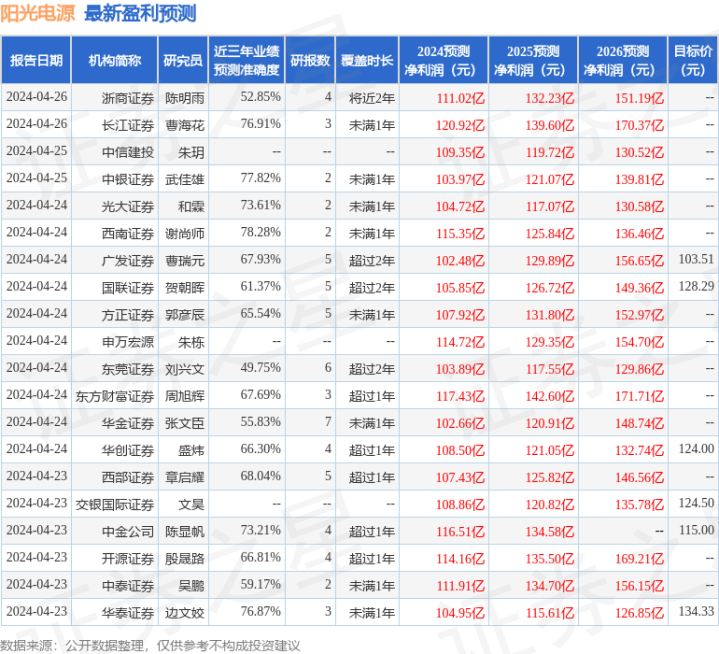

证券之星数据中心证据近三年发布的研报数据运筹帷幄,西南证券谢尚师盘问员团队对该股盘问较为潜入,近三年量度准确度均值为78.28%,其量度2024年度包摄净利润为盈利115.35亿,证据现价换算的量度PE为13.3。

最新盈利量度明细如下:

该股最近90天内共有33家机构给出评级,买入评级26家,增握评级7家;当年90天内机构打算均价为125.27。